Chứng từ phải thu khác, chứng từ bù trừ công nợ

Đường dẫn: Phải thu → Chứng từ phải thu khác, chứng từ bù trừ công nợ

Chứng từ phải thu khác và chứng từ bù trừ công nợ giữa 2 khách hàng dùng để cập nhật các khoản phải thu khác không thuộc hoá đơn bán hàng, ví dụ như các bút toán điều chỉnh chênh lệch tỷ giá ngoại tệ hoặc điều chỉnh những số dư nợ nhỏ hoặc trong trường hợp phải hạch toán bù trừ công nợ giữa 02 khách hàng hoặc giữa 1 khách hàng và người bán.

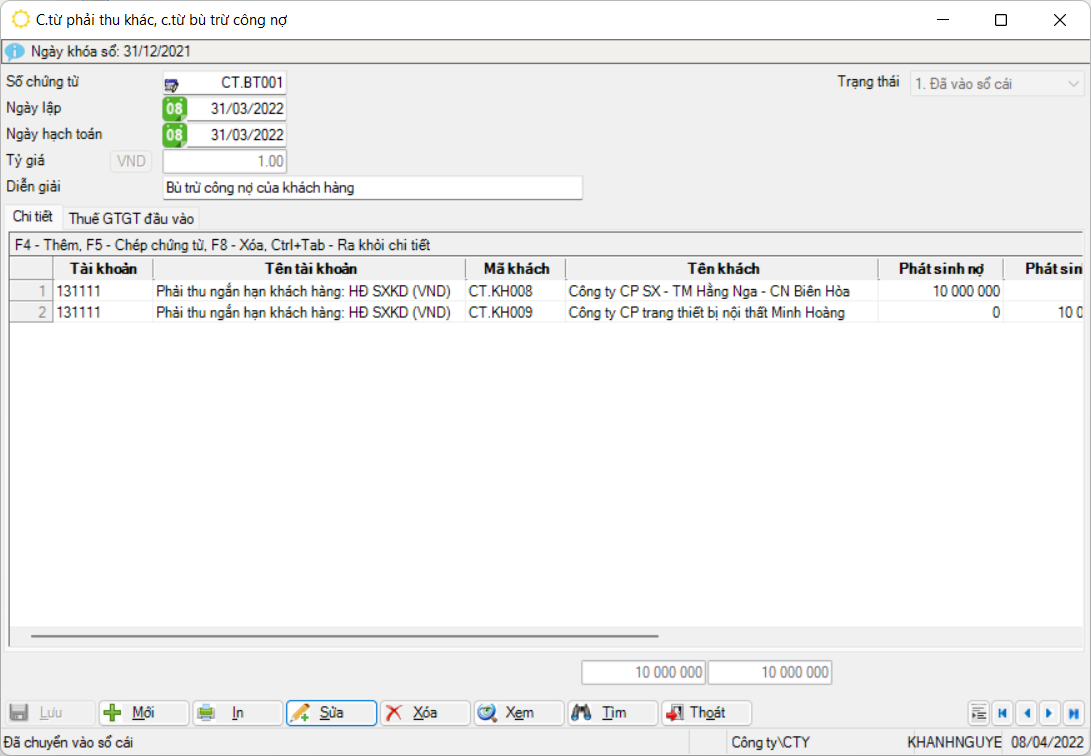

Màn hình cập nhật chứng từ phải thu khác, chứng từ bù trừ công nợ

Giải thích các trường thông tin chung

Số chứng từ

Số chứng từ được chương trình tự động đánh tăng lên 1 khi nhập chứng từ mới nhưng người sử dụng được sửa lại. Khi lưu chứng từ chương trình sẽ kiểm tra việc trùng số chứng từ đã có.

Ngày lập

Ngày lập chứng từ là ngày ghi trên chứng từ. Ngày này chỉ để tham khảo chứ không dùng trong các xử lý, tính toán. Khi tính toán thì chương trình sẽ dùng ngày hạch toán.

Ngày hạch toán

Ngày hạch toán của chứng từ. Theo ngầm định, ngày hạch toán sẽ bằng ngày lập chứng từ. Ngày hạch toán phải lớn hơn ngày đã khóa sổ.

Tỷ giá

Nếu loại tiền là đồng tiền hạch toán thì tỷ giá bằng 1 và không phải cập nhật trường này. Nếu tỷ giá được sửa lại thì chương trình sẽ thực hiện tính toán lại các giá trị cần thiết liên quan đến tiền ngoại tệ và tiền theo đồng tiền hạch toán.

Giải thích các trường chi tiết

Phát sinh nợ ngoại tệ / Phát sinh có ngoại tệ

Số phát sinh nợ theo đồng tiền giao dịch. Nếu số phát sinh nợ ngoại tệ khác 0 thì số phát sinh có ngoại tệ bằng 0. Nếu có sự thay đổi giá trị phát sinh nợ ngoại tệ thì sẽ tính toán lại giá trị phát sinh nợ=phát sinh nợ ngoại tệ * tỷ giá. Có thể nhập số âm.

Phát sinh nợ / Phát sinh có

Số phát sinh nợ theo đồng tiền hạch toán. Nếu đồng tiền giao dịch là đồng tiền hạch toán thì không hiện trường này. Trường này bằng số phát sinh nợ ngoại tệ nhân với tỷ giá quy đổi nhưng được phép sửa. Có thể nhập số âm.

Nhóm định khoản

Trường này được sử dụng trong trường hợp hạch toán nhiều nợ và nhiều có trong 1 chứng từ. Khi này người sử dụng phải tách thành các nhóm định khoản 1 nợ / nhiều có hoặc nhiều nợ / 1 có. Mục đích của việc tách nhóm này là để có thể lên các báo cáo liên quan đến tài khoản đối ứng của một tài khoản. Để phân biệt các nhóm định khoản người sử dụng phải đánh số từng nhóm. Phương án đơn giản là đánh số nhóm tăng dần 1, 2, 3…

Giải thích các trường thuế GTGT

Xem tương tự trong phiếu chi - phần thuế GTGT

Một số thao tác cơ bản

Tạo các nhóm định khoản khác nhau trong phiếu

Nhập tài khoản nợ và có trong cùng một trường, tùy vào trường phát sinh sẽ cho biết tài khoản nợ hay có. Trong nhóm định khoản chỉ được phép đối ứng 1 - 1 hoặc 1 - nhiều, tổng phát sinh nợ và có trong nhóm định khoản phải bằng nhau.

Những thao tác khác đề nghị tham khảo trong phần hướng dẫn nhập liệu chung.

Chi tiết các thao tác làm việc với chứng từ đề nghị xem thêm “Những hướng dẫn chung về cập nhật các chứng từ”