Giấy báo có

Màn hình nhập liệu giấy báo có - mã giao dịch 2, 5, 9

Giải thích chi tiết các trường - mã giao dịch 2, 5 và 9

Phần thông tin chung

Mã khách / Địa chỉ

Là đối tượng thu tiền. Nếu giấy báo có của ngân hàng có liên quan đến thanh toán công nợ thì mã khách sẽ là mã nhà cung cấp, nhân viên hoặc khách hàng. Khi đó, khoản thu này sẽ được ghi vào các sổ chi tiết công nợ của mã đối tượng công nợ. Mã khách được chọn từ danh mục khách hàng.

Người nộp tiền

Người nộp tiền được sử dụng như thông tin tham khảo thêm trong giấy báo có của ngân hang (dùng để in chứng từ).

Người nộp tiền được trả về tự động theo mã khách đã chọn ở trên nếu mã khách có khai báo trường “Đối tác” và có thể nhập lại hoặc không, tùy theo khai báo trong “Khai báo các màn hình nhập chứng từ”.

Lý do nộp

Thông tin tham khảo thêm trong giấy báo có của ngân hàng. Thông thường, đó là diễn giải của nghiệp vụ kế toán.

Tài khoản nợ

Tài khoản ghi nợ, là tài khoản tiền gửi ngân hàng. Tài khoản được chọn từ danh mục tài khoản.

Loại phiếu thu

Loại giấy báo có của ngân hàng. Tùy theo tính chất nghiệp vụ sẽ dùng các loại giấy báo có của ngân hàng khác nhau. Có các loại giấy báo có của ngân hàng sau:

- 1 - “Thu tiền chi tiết theo hoá đơn”: sử dụng trong trường hợp doanh nghiệp có theo dõi việc thanh toán công nợ chi tiết theo từng hóa đơn và bộ phận kế toán tiền mặt tiền gửi kiêm luôn chức năng theo dõi việc thanh toán chi tiết theo từng hóa đơn từ giấy báo có của ngân hàng.

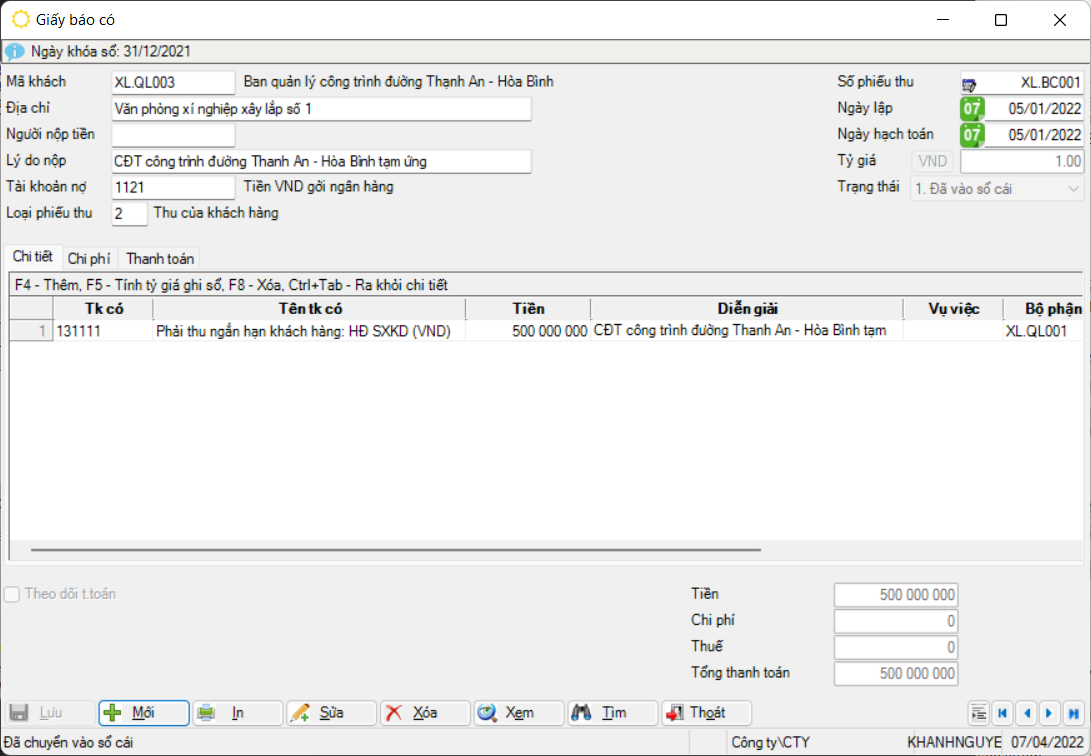

- 2 - “Thu của khách hàng”: sử dụng trong trường hợp bộ phận kế toán tiền mặt tiền gửi chỉ thực hiện thu cho đối tượng công nợ theo số tiền nộp. Việc phân bổ thanh toán công nợ chi tiết theo từng hóa đơn (nếu có) được thực hiện ở bộ phận xử lý công nợ chuyên biệt (thuộc kế toán công nợ).

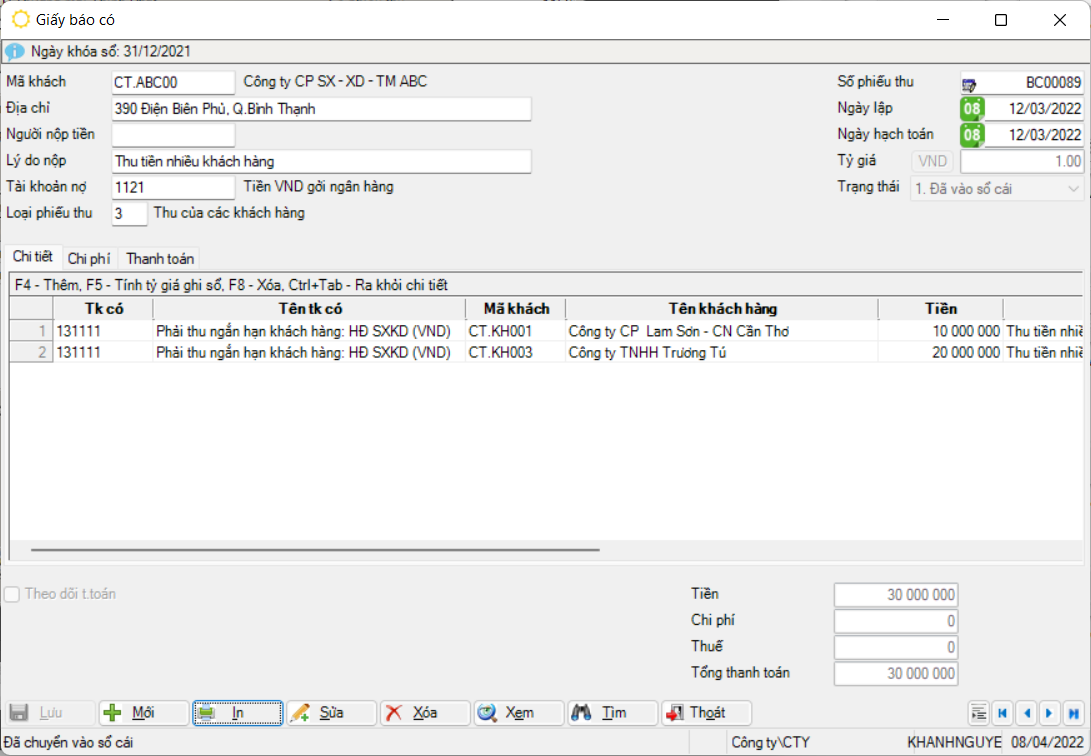

- 3 - “Thu của các khách hàng”: sử dụng trong trường hợp thu cho một người đại diện nộp tiền nhưng phải theo dõi công nợ trên nhiều đối tượng công nợ khác.

- 5 – “Thu ngoại tệ tỷ giá ghi sổ sử dụng pp trung bình”: sử dụng trong trường hợp nghiệp vụ phát sinh liên quan đến ngoại tệ có tính tỷ giá giá ghi sổ theo phương pháp trung bình tháng.

- 9 - “Thu khác”: sử dụng trong trường hợp thu trực tiếp còn lại ngoài các loại trên.

Loại giấy báo có của ngân hàng ngầm định là 2. Tuy nhiên có thể sửa lại giá trị ngầm định này trong “Khai báo các màn hình nhập chứng từ”.

Sau khi đã nhập số liệu ở phần chi tiết thì không được sửa mã giao dịch nữa. Để sửa mã giao dịch phải xóa hết các dòng chi tiết.

Số phiếu thu / Ngày lập/ Ngày hạch toán

Thông tin về số giấy báo có của ngân hàng, số giấy báo có của ngân hàng được chương trình tự động đánh tăng lên 1 khi nhập chứng từ mới nhưng người sử dụng được sửa lại.

Ngày lập giấy báo có chỉ để tham khảo chứ không dùng trong tính toán. Khi tính toán thì chương trình sẽ dùng ngày hạch toán. Ngày hạch toán phải lớn hơn ngày đã khóa sổ.

Mã ngoại tệ / Tỷ giá

Mã của loại tiền giao dịch của chứng từ hiện thời. Mã ngoại tệ chọn nhập từ danh mục tiền tệ.

Tỷ giá là tỷ giá giao dịch thực tế được trả về giá trị từ “Danh mục quy đổi ngoại tệ” dựa trên ngày tỷ giá gần nhất trước giấy báo có hiện tại. Trong trường hợp mã ngoại tệ là đồng hạch toán, tỷ giá giao dịch thực tế sẽ là 1.

Con trỏ không duyệt qua trường này. Phải chọn bằng chuột để chọn loại tiền giao dịch.

Xử lý và trạng thái

Trạng thái của chứng từ hiện thời. Có các loại trạng thái sau:

Chưa chuyển vào sổ cái;- Chuyển KTTH;

Đã chuyển vào sổ cái.

Trạng thái được thiết lập khi chọn “Xử lý” trước khi lưu giấy báo có.

Chi phí

Được tính tổng cột chi phí của các dòng có HĐ là 1 và tổng (Chi phí – thuế) của các dòng có HĐ là 2 (Trong ngăn “Chi phí”)

Thuế Được tính tổng cột thuế trong ngăn “Chi phí”

Tổng thanh toán

“Tổng thanh toán”=tiền + chi phí + thuế

Phần thông tin ngăn chi tiết

Tài khoản có

Mã số của tài khoản ghi có trong định khoản nghiệp vụ phát sinh. Tài khoản có được chọn trong danh mục tài khoản.

Diễn giải

Diễn giải về nội dung phát sinh. Dòng diễn giải này sẽ được chuyển vào sổ cái.

Tiền (ngoại tệ xxx)

Xxx - mã đồng tiền giao dịch. Số phát sinh theo đồng tiền giao dịch. Trong trường hợp ngoại tệ, tiền sẽ được tính toán theo công thức [tiền xxx * tỷ giá]. Tuy nhiên nếu số tiền thực tế của giao dịch [xxx * tỷ giá] thì có thể nhập trực tiếp giá trị trường tiền.

Tiền

Số phát sinh theo đồng tiền hạch toán. Nếu đồng tiền giao dịch là đồng tiền hạch toán thì không hiện trường này. Trường này bằng số tiền ngoại tệ nhân với tỷ giá ghi sổ nhưng được phép sửa theo ý chủ quan của người nhập.

Theo dõi t.toán

Xử lý đối với các khoản thu từ việc vay nợ như là hoá đơn (thuộc phân hệ kế toán phải trả). Phục vụ lên các báo cáo phân tích tuổi nợ, báo cáo chi tiết thanh toán theo từng khoản vay.

Chương trình ngầm định gán số chứng từ, ngày hạch toán ở phần thông tin chung vào các trường số chứng từ, ngày chứng từ tương ứng trong phần “Thanh toán” và được phép sửa lại. Riêng trường “Mã thanh toán” thì được ngầm định lấy từ danh mục khách hàng (nhà cung cấp).

Sửa tỷ giá ghi sổ (đối với mã giao dịch số 2)

Xử lý để sửa tỷ giá ghi sổ của công nợ. Có thể sửa tỷ giá ghi sổ đã được tính tự động bởi chương trình bằng tỷ giá tùy ý. Khi tính tỷ giá cuối tháng, chương trình sẽ không cập nhật lại tỷ giá tính được cho những chứng từ này.

Phần thông tin ngăn chi phí

Phần thông tin ngăn chi phí dùng để nhập các chi phí nếu có trong giao dịch ngân hàng. Ví dụ như phí thu tiền, phần chi phí này sẽ được trừ trực tiếp vào tiền thu được trên tài khoản.

Lưu ý:

Giấy báo có chỉ cho nhập ngăn “Chi phí” đối với các mã giao dịch 2, 5, 9.

Tk chi phí

Truy xuất từ danh mục tài khoản

Tk đối ứng

Nếu là dòng đầu tiên thì ngầm định lấy “Tk có” của dòng đầu tiên bên ngăn chi tiết qua, từ dòng thứ 2 trở đi thì để trống

Truy xuất từ danh mục tài khoản

Diễn giải

Nhập vào diễn giải

Chi phí

Nhập vào số tiền chi phí

HĐ

Truy xuất từ danh mục loại hóa đơn, gồm các loại: 0 - Không có hóa đơn, 1 – Hóa đơn GTGT đã tách thuế, 2 – Hóa đơn GTGT không tách thuế

Nếu HĐ=0 thì không cho nhập các trường tiếp theo

Mã thuế

Truy xuấttừ “Danh mục thuế suất GTGT”.

Thuế suất

Ngầm định theo mã thuế

Tk thuế

Ngầm định theo mã thuế, lấy từ “Danh mục thuế suất GTGT” tại trường “Tk thuế đầu vào”

Thuế

Trường hợp HĐ=1

Thuế=chi phí x thuế suất

Trường hợp HĐ=2

Thuế=[chi phí / (1 + thuế suất)] * thuế suất

Ví dụ:

Thu tiền bán hàng khách hàng A qua ngân hàng ABC, tiền hàng là 100 triệu, chi phí 100.000 thuế suất 10%, hóa đơn đã bao gồm thuế GTGT

Chương trình hạch toán như sau:

Nợ 112: 100 triệu

Có 131: 100 triệu

Nợ 642: 90909

Có 131: 90909

Nợ 133: 9091

Có 131: 9091

Mã tính chất

Truy xuất từ “Danh mục tính chất thuế”

Mẫu báo cáo

Truy xuất từ “Danh mục mẫu báo cáo thuế”, để xác định hóa đơn chi phí sẽ được báo cáo trên mẫu nào.

Số hóa đơn/ Số sêri/ Ngày hóa đơn

Nhập vào thông tin hóa đơn chi phí

Mã khách thuế

Truy xuất từ danh mục khách hàng. Ngầm định lấy “Mã khách” trên thông tin chung xuống

Tên khách hàng thuế/ Địa chỉ/ Mã số thuế

Ngầm định theo mã khách thuế. Trường hợp để trắng “Mã khách thuế” thì cho phép nhập trực tiếp vào.

Tên hàng hóa dịch vụ

Nhập vào tên hàng hóa dịch vụ

Cục thuế

Nếu "Tk thuế" là tài khoản công nợ thì bắt buộc phải nhập.

Ghi chú

Nhập vào ghi chú

Màn hình nhập liệu giấy báo có - mã giao dịch 1

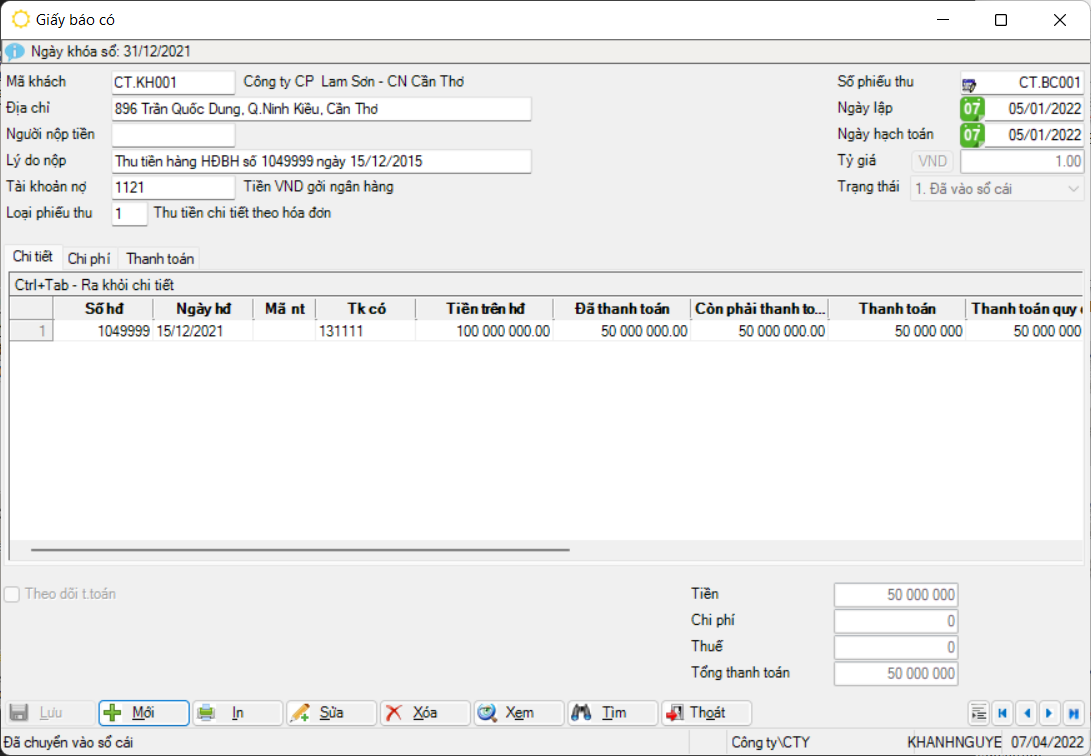

Mã giao dịch 1- “Thu chi tiết theo hoá đơn” sử dụng trong trường hợp doanh nghiệp có theo dõi việc thanh toán công nợ chi tiết theo từng hóa đơn và bộ phận kế toán tiền mặt tiền gửi kiêm luôn chức năng theo dõi việc thanh toán chi tiết theo từng hóa đơn từ giấy báo có. Khi thu tiền chi tiết theo hóa đơn ta phải chỉ rõ là thu tiền của hóa đơn nào. Trong trường hợp thu tiền của nhiều hóa đơn thì phải tách số tiền ra theo từng hóa đơn.

Giải thích chi tiết các trường trong màn hình giấy báo có- mã giao dịch 1

Số HĐ / Ngày HĐ / Mã ngoại tệ

Số / ngày / loại tiền giao dịch của các hóa đơn của mà khách hàng chưa thanh toán hoặc chưa thanh toán hết. Số hóa đơn sẽ được lấy từ danh sách các hóa đơn chưa tất toán của khách hàng.

Tài khoản có

Mã số của tài khoản ghi nợ trong định khoản hóa đơn công nợ phải thu. Tài khoản ghi trên hóa đơn tự động trả về và không nhập được trên giấy báo có của ngân hàng.

Tiền trên HĐ

Số tiền nợ theo đồng tiền giao dịch ghi trên hóa đơn. Số tiền ghi trên hóa đơn tự động trả về và không nhập được trên giấy báo có.

Đã thanh toán

Số tiền đã thanh toán cho hóa đơn. Số tiền này được chương trình tự động cập nhật căn cứ vào số tiền (được qui đổi ra đồng tiền giao dịch của hóa đơn) đã thanh toán trước đó cho hóa đơn.

Còn phải thanh toán

Số tiền còn phải thanh toán (tính theo đồng tiền giao dịch) cho hóa đơn. Số tiền này được chương trình tự động cập nhật căn cứ vào số tiền còn phải thanh toán (tính theo đồng tiền ghi trên hóa đơn).

Thanh toán (Thanh toán ngoại tệ)

Thanh toán trong lần hiện tại theo đồng tiền giao dịch của giấy báo có.

Thanh toán qui đổi

Nếu đồng tiền giao dịch của giấy báo có khác với đồng tiền trên hóa đơn thì chương trình sẽ cho phép cập nhật trường này để nhập số tiền thanh toán ra đồng tiền giao dịch của hóa đơn. Ngược lại, nếu đồng tiền giao dịch của giấy báo có giống với đồng tiền giao dịch của hóa đơn thì chương trình sẽ không cho cập nhật trường này.

Diễn giải

Diễn giải về nội dung phát sinh. Diễn giải được ghi và làm ghi chú trong sổ cái.

Thanh toán

Số tiền thanh toán tính theo đồng tiền hạch toán. Nếu đồng tiền giao dịch là đồng tiền hạch toán thì không hiện trường này. Trường này bằng số tiền ngoại tệ nhân với tỷ giá quy đổi nhưng được phép sửa.

Lưu ý:

Trong trường hợp sử dụng mã giao dịch bằng 2 ta cũng có thể phân bổ số tiền đã thu cho từng hóa đơn nhưng việc phân bổ được thực hiện ở phân hệ kế toán công nợ phải thu. Chương trình sẽ liệt kê những giấy báo có đã thu trong phân hệ tiền mặt, tiền gửi và các hóa đơn liên quan đến khách hàng hiện thời chưa tất toán để ta thực hiện phân bổ số tiền thu cho các hóa đơn tương ứng.

Lưu ý:

Chương trình cho phép thanh toán chéo hai đồng ngoại tệ khác nhau trên phiếu thu, giấy báo có mã giao dịch loại 1;

Trong trường hợp này, khi tính chênh lệch tỷ giá sẽ so sánh giữa [tiền thanh toán/tiền quy đổi] và tỷ giá hóa đơn để xác định chênh lệch;

Tỷ giá ghi sổ của tài khoản có sẽ được tính toán lại và cập nhật vào phần thông tin chung của phiếu.

Ví dụ:

Đồng hạch toán là VND;

Hóa đơn bán hàng có công nợ với khách hàng, số tiền: 100 USD (tỷ giá 20.000);

Chứng từ thanh toán phiếu thu hoặc giấy báo có, số tiền: 50 AUD (tỷ giá 24.000);

Thanh toán qui đổi USD (người dùng tự nhập) = số tiền thanh toán AUD * tỷ giá quy đổi;

- Tỷ giá qui đổi AUD/USD = 24.000/21.998 = 1.091 (21.998 là tỷ giá USD tại thời điểm thanh toán);

- Thanh toán qui đổi = 50*1.091 = 54.55 USD.

Với số tiền qui đổi 54.55 USD, chương trình tính toán như sau:

50 * 24.000 = 1.200.000 VND;

54.55 * 20.000 = 1.091.000 VND;

Vậy với việc thu bằng AUD, chương trình sẽ tính ra được chênh lệch lãi: 1.200.000 - 1.091.000 = 109.000 VND.

Màn hình nhập liệu giấy báo có - mã giao dịch 3

Trường hợp thu cho nhiều khách cũng giống như trường hợp loại giấy báo có của ngân hàng cho một khách. Điểm khác biệt ở đây là ở mỗi dòng chi tiết hạch toán có thể nhập các mã khách khác nhau. Ngoài ra, đối với các phát sinh ngoại tệ mà dùng mã giao dịch này thì chương trình chỉ ghi nhận và hạch toán theo tỷ giá giao dịch, không tạo chênh lệch tỷ giá.