Các hướng dẫn khác liên quan tới tiền mặt và tiền gửi ngân hàng

Xử lý hạch toán trùng liên quan tới tiền mặt và tiền gửi ngân hàng

Phân loại các nghiệp vụ phát sinh có hạch toán trùng

Trong nhiều trường hợp, một nghiệp vụ kế toán phát sinh có thể 02 chứng từ với hạch toán trùng nhau. Dưới đây là một số nghiệp vụ thường gặp:

- Nghiệp vụ nộp tiền mặt vào ngân hàng: có phiếu chi tiền mặt và giấy báo có của ngân hàng.

- Nghiệp vụ rút tiền từ ngân hàng nhập quỹ: có giấy báo nợ của ngân hàng và phiếu thu tiền mặt.

- Nghiệp vụ chuyển tiền từ ngân hàng A sang ngân hàng B: có giấy báo nợ của ngân hàng A và giấy báo có của ngân hàng B.

- Nghiệp vụ mua vật tư, hàng hoá trả bằng tiền mặt: có phiếu chi tiền mặt và phiếu nhập vật tư, hàng hoá.

- Nghiệp vụ bán hàng thu ngay bằng tiền mặt: có hoá đơn bán hàng và phiếu thu tiền mặt

Trong mỗi trường hợp ví dụ nêu trên hai chứng từ đều có sơ đồ hạch toán trùng nhau nhưng do hai kế toán viên khác nhau theo dõi và chúng có thể chứa các thông tin khác nhau. Ví dụ như bán hàng thu tiền ngay thì hoá đơn bán hàng do kế toán tiêu thụ thực hiện và có các thông tin về lượng, đơn giá, trị giá hàng hoá còn phiếu thu tiền do kế toán tiền mặt thực hiện và chỉ có thông tin về tổng giá trị hàng bán ra. Chính vì vậy cần phải có quy trình rõ ràng về cập nhật và xử lý chứng từ trên máy. Nếu xem xét kỹ các phát sinh có hạch toán trùng thì ta có thể phân loại chúng thành các nhóm sau:

Các phát sinh liên quan đồng thời tới tiền mặt và tiền gửi ngân hàng

- 1- Nộp tiền mặt vào ngân hàng

- 2- Rút tiền gửi ngân hàng về quỹ

- 3- Chuyển tiền giữa các ngân hàng

- 4- Mua ngoại tệ

- 5- Bán ngoại tệ.

Các phát sinh liên quan đến mua bán hàng hoá, vật tư thanh toán ngay bằng tiền mặt hoặc tiền gửi ngân hàng

- 1- Mua hàng, vật tư thanh toán ngay bằng tiền mặt, tiền gửi ngân hàng

- 2- Bán hàng, vật tư thanh toán ngay bằng tiền mặt, tiền gửi ngân hàng.

Các phát sinh liên quan thanh toán tiền tạm ứng mua hàng hoá, vật tư

- Thanh toán tạm ứng mua hàng hoá, vật tư

Các phát sinh liên quan đến cung cấp dịch vụ thu tiền ngay

- Cung cấp dịch vụ thu tiền ngay (khách sạn, nhà hàng, du lịch...).

Xử lý hạch toán trùng giữa tiền mặt và tiền gửi ngân hàng

Phương án 1: chỉ nhập 1 chứng từ - phiếu chi hoặc chứng từ ngân hàng

Trong trường hợp có hạch toán trùng liên quan đồng thời tới tiền mặt và tiền gửi ngân hàng thì chỉ cập nhật một trong 02 chứng từ phát sinh. Việc lựa chọn chứng từ để cập nhật vào máy theo trình tự ưu tiên như sau:

- Chứng từ ngoại tệ ưu tiên hơn so với chứng từ VNĐ.

- Chứng từ tiền mặt ưu tiên hơn so với chứng từ tiền gửi ngân hàng.

- Trong trường hợp chuyển tiền giữa 02 ngân hàng thì giấy báo nợ (chi) được ưu tiên hơn so với giấy báo có (thu).

Theo trình tự ưu tiên này thì chứng từ được lựa chọn để cập nhật trong các trường hợp thường xảy ra trên thực tế sẽ như sau:

Phương án 2: nhập cả 2 chứng từ thông qua tài khoản trung gian - tiền đang chuyển

Nếu ta muốn nhập cả 2 chứng từ thì phải hạch toán qua tài khoản trung gian - 113 - tiền đang chuyển. Tuy nhiên, cách này làm cho phát sinh của tài khoản tiền đang chuyển tăng lên.

Xử lý hạch toán trùng liên quan đến mua bán vật tư thanh toán ngay

Trong các trường hợp liên quan đến tiền và vật tư như trong các trường hợp mua bán vật tư thanh toán bằng tiền mặt do chứng từ tiền và chứng từ vật tư chứa các thông tin khác nhau nên dưới đây sẽ trình bày các phương án khác nhau cho việc cập nhật các chứng từ này. Việc chọn phương án nào để sử dụng phụ thuộc vào hoàn cảnh cụ thể của từng doanh nghiệp.

Phương án 1: Cập nhật cả 02 chứng từ nhưng chứng từ liên quan đến vật tư không hạch toán

Theo phương án này thì cả 02 chứng từ đều được cập nhật nhưng riêng đối với chứng từ liên quan đến vật tư thì không được thực hiện nợ/có mà chỉ vào các thông tin phục vụ quản lý kho hàng, vật tư. Còn khi lên các báo cáo liên quan đến hạch toán thì thông tin được lấy từ chứng từ thu chi.

Phương án 2: Hạch toán qua tài khoản công nợ

Theo phương án này thì mặc dù việc mua bán được thanh toán ngay nhưng hạch toán như trường hợp mua bán trả chậm. Theo phương án này thì cả 02 chứng từ thu chi và vật tư đều được cập nhật.

Đây là phương án đơn giản hơn cả nhưng có nhược điểm khi ta nhìn vào hạch toán sẽ không biết là mua bán trả chậm hay thanh toán ngay.

Xử lý hạch toán trùng liên quan đến cung cấp dịch vụ thu tiền ngay

Trong trường hợp cung cấp dịch vụ thu tiền ngay (khách sạn, nhà hàng, du lịch...) sẽ xuất hiện 2 chứng từ: hóa đơn bán hàng và phiếu thu tiền mặt. Có 3 phương án cập nhật chứng từ trong trường hợp này.

Phương án 1: Cập nhật cả 2 chứng từ - hạch toán qua tài khoản công nợ

Cả 2 chứng từ đều được cập nhật thông qua tài khoản công nợ phải thu.

Phương án 2: Cập nhật cả 2 chứng từ - hạch toán qua tài khoản tiền mặt

Thông tin về hóa đơn bán hàng sẽ được chuyển sang phần bảng kê hóa đơn thuế GTGT đầu ra.

Thông tin về phiếu thu tiền mặt sẽ được chuyển sang kế toán tổng hợp để lên sổ sách và báo cáo kế toán.

Chênh lệch tỷ giá liên quan tới tiền mặt và tiền gửi ngân hàng

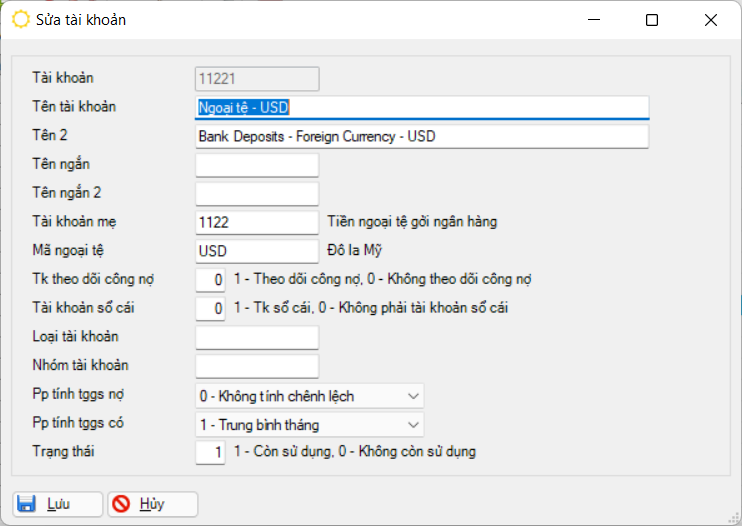

Khai báo loại chênh lệch tỷ giá cho tài khoản ngoại tệ

Nếu tài khoản thuộc loại tài khoản gốc ngoại tệ, trong danh mục tài khoản phải khai báo mã ngoại tệ khác mã của đồng tiền hạch toán. Khi đó, chương trình sẽ yêu cầu khai báo thêm về phương pháp tính tỷ giá ghi sổ nhằm làm căn cứ để tạo chênh lệch tỷ giá phát sinh trong kỳ. Chương trình cho phép khai báo phương pháp tính tỷ giá ghi sổ khác nhau cho mỗi tài khoản có gốc ngoại tệ.

Một số giải thích về phương pháp tính tỷ giá ghi sổ:

Phương pháp tggs nợ

Dùng để khai báo phương pháp tính tỷ giá ghi sổ cho các tài khoản nguồn vốn có gốc ngoại tệ.

Phương pháp tggs có

Dùng để khai báo phương pháp tính tỷ giá ghi sổ cho các tài khoản tài sản có gốc ngoại tệ.

Phương pháp tính tggs=0 – Không tính chênh lệch

Mọi nghiệp vụ phát sinh trong kỳ liên quan đến ngoại tệ, người dùng tự xác định và nhập vào. Chương trình không tự động tính toán tỷ giá ghi sổ, mà chỉ hỗ trợ tạo chênh lệch tỷ giá (nếu có).

Phương pháp tính tggs=1 – Trung bình tháng

Theo phương pháp này, căn cứ để tính tỷ giá ghi sổ là số dư đầu tháng và tất cả các phát sinh trong tháng của các đối tượng cần tính tỷ giá ghi sổ. Các đối tượng cần tính tỷ giá ghi sổ bao gồm: “Tài khoản – mã ngoại tệ”, “Tài khoản – mã ngoại tệ – khách hàng (nhà cung cấp)”. Các phát sinh trong tháng liên quan đến việc ghi giảm các đối tượng trên sẽ có cùng một tỷ giá ghi sổ do chương trình tự động tính toán và tự động tạo chênh lệch tỷ giá (nếu có) theo qui định.

Phương pháp tính tggs=2 – Đích danh

Theo phương pháp này thì người dùng sẽ tự xác định tỷ giá ghi sổ cho các đối tượng cần tính và cập nhập vào chương trình cho các chứng từ phát sinh. Chương trình căn cứ vào tỷ giá ghi sổ đích danh này để tự động tạo chênh lệch tỷ giá (nếu có) theo qui định.

Phương pháp tính tggs=3 – Nhập trước xuất trước

Theo phương pháp này, những tỷ giá trên chứng từ nào có ngày hạch toán trước thì sẽ được chương trình ưu tiên tính tỷ giá ghi sổ trước và tự động tạo chênh lệch tỷ giá (nếu có) theo qui định.

Phương pháp tính tggs=4 – Trung bình di động

Tương tự như phương pháp trung bình tháng, chỉ khác là trung bình theo ngày.

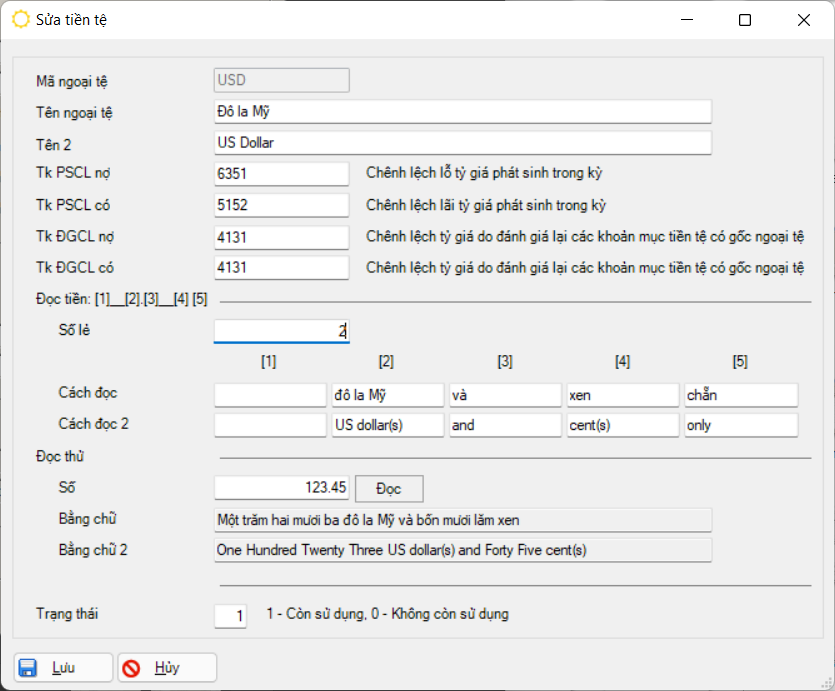

Khai báo tài khoản chênh lệch tỷ giá cho mã ngoại tệ

Cần phải khai báo trước tài khoản sẽ được hạch toán nếu phát sinh chênh lệch tỷ giá. Chương trình cho phép khai báo tài khoản lãi lỗ chênh lệch tỷ giá khác nhau trong mỗi loại ngoại tệ.

Ứng dụng phương pháp trung bình tháng trong chương trình

Phạm vi ứng dụng:

Phương pháp này chỉ ứng dụng trong các phát sinh thu, chi ngoại tệ loại 1 – “Thanh toán chi tiết theo hoá đơn” và loại 5 – “Thanh toán ngoại tệ tính TGGS theo PP trung bình tháng” (tức thanh toán theo khách hàng/nhà cung cấp) và các chứng từ ngoại tệ khác (nếu có).

Công thức tính toán:

Nếu gọi (i) là mã ngoại tệ, (j) là tài khoản và (k) là mã đối tượng công nợ thì công thức tổng quát của tỷ giá ghi sổ trung bình là:

Đối tượng tính tỷ giá ghi sổ là “Tài khoản - mã ngoại tệ”:

Đối tượng tính tỷ giá ghi sổ là “Tài khoản - mã ngoại tệ - khách hàng (nhà cung cấp)”:

Trong công thức trên, các khoản phát sinh giảm “đích danh” được xác định như sau:

- Các phát sinh thu/chi loại 1 - “Thanh toán chi tiết theo hóa đơn”;

- Các phát sinh thu/chi loại 2 - “Thanh toán ngoại tệ tính TGGS theo PP trung bình tháng” chọn vào ô “Sửa tỷ giá ghi sổ”;

- Các phát sinh thu/chi loại 5 - “Thanh toán ngoại tệ tính TGGS theo PP trung bình tháng” có chọn vào ô “Sửa tỷ giá ghi sổ”;

- Các chứng từ chênh lệch lỗ tỷ giá cuối tháng (mã chứng từ PK6) do đánh giá số dư (bên nợ tài khoản vốn hoặc bên có tài khoản tài sản - do tính TGGS trung bình tháng theo phương án cuối tháng tạo chứng từ chênh lệch).

- Trường hợp chứng từ bút toán đảo chênh lệch tỷ giá đầu mỗi kỳ.

Nhập liệu trong kỳ:

- Cập nhật các phiếu thu (giấy báo có) loại 1: nhập vào tỷ giá ngày giao dịch ở phần thông tin chung. Tỷ giá ngày giao dịch là tỷ giá bình quân liên ngân hàng do ngân hàng nhà nước công bố hoặc là tỷ giá giao dịch thực tế với các ngân hàng trong các nghiệp vụ mua/bán ngoại tệ (nếu có).

- Cập nhật các phiếu chi (giấy báo nợ) loại 2: không nhập vào bất kỳ tỷ giá gì, để chương trình tự tính.

- Cập nhật các phiếu chi (giấy báo nợ) loại 5: nhập vào tỷ giá ngày giao dịch ở phần thông tin chung.

- Cập nhật các chứng từ ngoại tệ khác liên quan (nếu có): nhập vào tỷ giá ngày giao dịch ở phần thông tin chung.

Đối với các phát sinh thu loại 1, chương trình sẽ tự động tạo chênh lệch tỷ giá sau khi so sánh tỷ giá giao dịch ở phần thông tin chung và tỷ giá của hoá đơn.

Đối với các phát sinh chi loại 2, chương trình sẽ tự động tính tỷ giá ghi sổ tạm tính đến thời điểm thanh toán ở phần thông tin chung và tạo chênh lệch tỷ giá tạm sau khi so sánh với tỷ giá của chi tiết đối ứng.

Đối với các phát sinh thu, chi loại 5, chương trình không tạo chênh lệch tỷ giá ngay. Cuối kỳ, sau khi chạy chức năng “Tính tỷ giá ghi sổ” thì mới được tạo chênh lệch.

Lưu ý:

Đối với các phát sinh thu, chi loại 1, 5 nếu muốn nhập tỷ giá ghi sổ đích danh (tức không muốn chương trình tự động tính lại tỷ giá ghi sổ) thì kích vào ô “Sửa tỷ giá ghi sổ”.

Xử lý cuối kỳ

Cuối kỳ chạy chức năng “Tính tỷ giá ghi sổ” thuộc phần “Kế toán tiền mặt, tiền gởi ngân hàng/ Cập nhật số liệu”.

- Chạy lần 1: điều kiện lọc có kích chọn vào ô “Áp lại tỷ giá ghi sổ” để chương trình tính toán lại chênh lệch cho các phát sinh thu, chi loại 1, 2, 9. Bản chất của bước này tương đương việc nhấn sửa và lưu chứng từ.

- Chạy lần 2: điều kiện lọc để trắng tại ô “Áp lại tỷ giá ghi sổ” để chương trình tính toán tỷ giá ghi sổ và tạo chênh lệch cho các phát sinh thu, chi loại 5 và các chứng từ ngoại tệ khác (nếu có). Trong bước này, các chứng từ loại 1 trong bước 1 sẽ bị loại ra khỏi công thức.

Lưu ý:

01. Trường hợp thu trước tiền hàng từ khách hàng hoặc ứng trước tiền hàng cho nhà cung cấp thì phải dùng loại 5, ghi nhận theo tỷ giá ngày giao dịch và kích vào ô “Sửa tỷ giá ghi sổ”.

Nhập liệu tương tự như trên cho các nghiệp vụ khác như: chuyển tiền giữa các tài khoản ngân hàng, rút tiền về quỹ, nộp tiền vào ngân hàng, ký quỹ,...

02. Để tránh phức tạp trong kiểm soát số liệu, với loại thu chi loại 5 (tính cuối tháng) và loại 2 (tính trong kỳ) thì chỉ nên chọn 1 trong 2. Khi đó, việc xác định thao tác tính tỷ giá sẽ rõ ràng hơn.

Ví dụ:

- Nếu chỉ sử dụng loại 2 thì cuối tháng chỉ cần thực hiện chạy 1 lần và điều kiện lọc chọn tại ô “Áp lại tỷ giá ghi sổ”.

- Nếu chỉ sử dụng loại 5 thì cuối tháng chỉ cần thực hiện chạy 1 lần và điều kiện lọc để trắng tại ô “Áp lại tỷ giá ghi sổ”.

- Nếu dùng tất cả thì phải thực hiện cả 2 bước như mô tả trên.

Ứng dụng phương pháp trung bình di động trong chương trình

Lập luận tương tự như phương pháp trung bình tháng. Tuy nhiên có các điểm khác biệt là:

- Giá trung bình được tính đến trước từng phiếu chi thay vì lũy kế đến cuối tháng

Ứng dụng phương pháp nhập trước xuất trước trong chương trình

Phạm vi ứng dụng:

Phương pháp này chỉ ứng dụng trong các phát sinh thu, chi ngoại tệ loại 1 – “Thanh toán chi tiết theo hoá đơn”, loại 2 – “Thanh toán theo khách hàng/nhà cung cấp” và loại 9 – “Thanh toán khác”.

Công thức tính toán:

Tỷ giá nào nhập trước thì sẽ ưu tiên tính tỷ giá ghi sổ trước khi xuất. Trường hợp số lượng ngoại tệ xuất ra lớn, cần nhiều phiếu nhập tham gia thì tỷ giá ghi sổ được tính bằng cách bình quân gia quyền của các phiếu nhập.

Lưu ý:

- Đối với tài khoản công nợ dài hạn có gốc ngoại tệ thì cách tính TGGS NTXT vẫn tính theo xem số dư đầu kỳ như 1 chứng từ. (dựa vào tham số “Danh sách tài khoản tạo bút toán đảo chênh lệch tỷ giá”)

Đối với các tài khoản tiền, công nợ ngắn hạn thì cần phải có chức năng cập nhật số dư đầu kỳ cho từng chứng từ khi bắt đầu sử dụng chương trình và chức năng kết chuyển số dư các chứng từ sang năm tài chính sau.

Nhập liệu trong kỳ:

- Cập nhật các phiếu thu (giấy báo có) loại 1, 2, 9: nhập vào tỷ giá ngày giao dịch ở phần thông tin chung. Trường tỷ giá ghi sổ ở phần thông tin chi tiết (nếu có) thì không nhập để chương trình tự tính.

- Cập nhật các phiếu chi (giấy báo nợ) loại 1, 2: không nhập vào bất kỳ tỷ giá gì, để chương trình tự tính.

- Cập nhật các phiếu chi (giấy báo nợ) loại 9: nhập vào tỷ giá giao dịch ở phần thông tin chung tại trường “TGGD”, còn tại trường “TGGS” không nhập để chương trình tự tính.

Đối với phương pháp này, chương trình sẽ tự động tính tỷ giá ghi sổ và tạo chênh lệch tỷ giá ngay. Tuy nhiên, cuối kỳ vẫn cần phải chạy chức năng tính lại tỷ giá ghi sổ và tạo lại chênh lệch tỷ giá để số liệu được chính xác.

Lưu ý:

Đối với các phát sinh thu, chi loại 1, 2, 9 nếu muốn nhập tỷ giá ghi sổ đích danh (tức không muốn chương trình tự động tính lại tỷ giá ghi sổ) thì kích vào ô “Sửa tỷ giá ghi sổ”.

Tuy nhiên, trong phương pháp nhập trước xuất trước nên hạn chế sử dụng tỷ giá đích danh vì thuật toán áp dụng trong chương trình sẽ lấy tỷ giá chứng từ (tăng) gần nhất sau đó nhân với tổng phát sinh giảm để được tổng tiền nhu cầu. Số tiền còn lại sẽ tính vào phiếu mới nhất.

Điều này dẫn đến trường hợp ví dụ nếu phiếu chi đích danh có tỷ giá quá lớn, tiền nguyên tệ cũng lớn; bên cạnh đó nếu phiếu chi gần nhất có tiền nguyên tệ nhỏ, kkết quả là số tiền còn lại quá nhỏ hoặc thậm chí có thể âm. Xem ví dụ bên dưới đề thấy rõ hơn về vấn đề này.

Ví dụ về hạn chế sử dụng tỷ giá đích danh trong phương pháp nhập trước xuất trước.

Phiếu thu 1 1.000$ 20.000.000

Tỷ giá và giá trị phiếu chi 1 100$*25.000=2.500.000 (đích danh)

Tỷ giá và giá trị phiếu chi 2 1$ =((100+1) *20.000 - 2.500.000)/(101-100)=-480.000/1=-480.000

Trong trường hợp này tỷ giá đã bị âm.

Xử lý cuối kỳ

Cuối kỳ chạy chức năng “Tính tỷ giá ghi sổ” thuộc phần “Kế toán tiền mặt, tiền gởi ngân hàng/ Cập nhật số liệu”. Chạy 1 lần và điều kiện lọc phải có kích chọn vào ô “Áp lại tỷ giá ghi sổ”.

Lưu ý:

Trường hợp thu trước tiền hàng từ khách hàng hoặc ứng trước tiền hàng cho nhà cung cấp thì phải dùng loại 2, ghi nhận theo tỷ giá ngày giao dịch (ở cả phần thông tin chung và thông tin chi tiết) và kích vào ô “Sửa tỷ giá ghi sổ”.

Nhập liệu tương tự như trên cho các nghiệp vụ khác như: chuyển tiền giữa các tài khoản ngân hàng, rút tiền về quỹ, nộp tiền vào ngân hàng, ký quỹ,..

Ứng dụng phương pháp đích danh trong chương trình

Phạm vi ứng dụng:

Phương pháp này chỉ ứng dụng trong các phát sinh thu, chi ngoại tệ loại 1 – “Thanh toán chi tiết theo hoá đơn”, loại 2 – “Thanh toán theo khách hàng/nhà cung cấp” và loại 9 – “Thanh toán khác”.

Công thức tính toán:

Người dùng tự tính tỷ giá ghi sổ và nhập vào chương trình. Tỷ giá ghi sổ này được hiểu là tỷ giá ghi sổ đích danh và sẽ không được tính toán lại. Căn cứ vào tỷ giá ghi sổ này chương trình sẽ tự động tạo chênh lệch tỷ giá (nếu có) theo qui định.

Nhập liệu trong kỳ:

- Cập nhật các phiếu thu (giấy báo có) loại 1, 2, 9: nhập vào tỷ giá ngày giao dịch ở phần thông tin chung. Trường tỷ giá ghi sổ ở phần thông tin chi tiết (nếu có) thì người dùng tự xác định và nhập vào.

- Cập nhật các phiếu chi (giấy báo nợ) loại 1: người dùng tự xác định tỷ giá ghi sổ của tài khoản tiền và nhập vào ở phần thông tin chung.

- Cập nhật các phiếu chi (giấy báo nợ) loại 2: người dùng tự xác định tỷ giá ghi sổ của tài khoản tiền và tài khoản công nợ và nhập vào tương ứng ở phần thông tin chung và thông tin chi tiết.

- Cập nhật các phiếu chi (giấy báo nợ) loại 9: nhập vào tỷ giá ngày giao dịch ở phần thông tin chung tại trường “TGGD”, còn tại trường “TGGS” (tỷ giá ghi sổ của tài khoản tiền) thì người dùng tự xác định và nhập vào.

Đối với phương pháp này, chương trình sẽ tự động tạo chênh lệch tỷ giá ngay.