Báo cáo dòng tiền theo phương pháp trực tiếp

Giải thích các trường thông tin

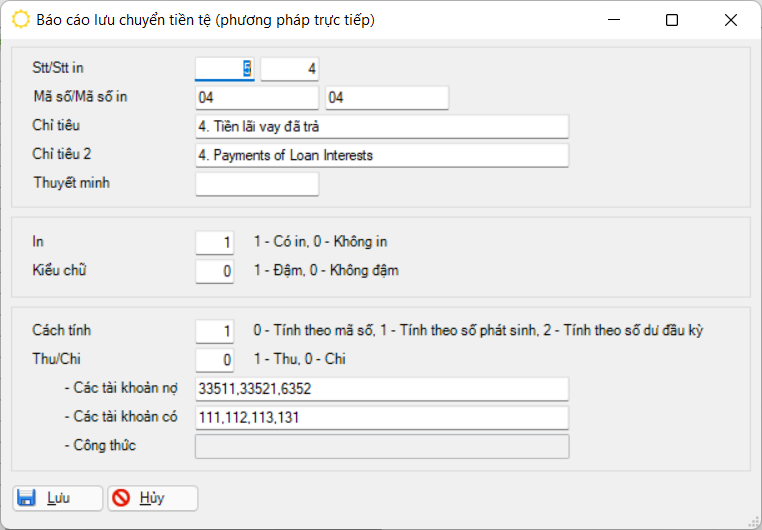

Cách tính

Nếu chỉ tiêu được khai báo là "0 - Tính theo mã số" thì chỉ tiêu sẽ được tính toán từ kết quả các chỉ tiêu khác

Nếu chỉ tiêu được khai báo là "1 - Tính theo số phát sinh" thì chỉ tiêu sẽ được tính toán từ số liệu hạch toán trong kỳ

Nếu chỉ tiêu được khai báo là "2 - Tính theo số dư đầu kỳ" thì chỉ tiêu sẽ được lấy từ số dư đầu kỳ.

Thu/Chi

Nếu chỉ tiêu được khai báo là "1 - Thu" thì được xem như chỉ tiêu tăng dòng tiền

Nếu chỉ tiêu được khai báo là "0 - Chi" thì được xem như chỉ tiêu giảm dòng tiền

Các tài khoản nợ Các tài khoản có Công thức

Chú ý

Trong một vài trường hợp, nếu không muốn khai báo hết danh mục tài khoản, các tài khoản còn lại ngoại trừ các tài khoản đã khai báo sẽ được đại diện bởi ký tự "#"

Ví dụ

3. Tiền chi trả cho người lao động

Tài khoản nợ: 334,141

Tài khoản có: 111,112,113

5. Tiền chi nộp thuế thu nhập doanh nghiệp

Tài khoản nợ: 3334

Tài khoản có: 111,112,113

7. Tiền chi khác cho hoạt động sản xuất kinh doanh

Tài khoản nợ: các tài khoản còn lại ngoại trừ 334,141,3334

Tài khoản có: 111,112,113