Tính toán các chỉ tiêu tài chính

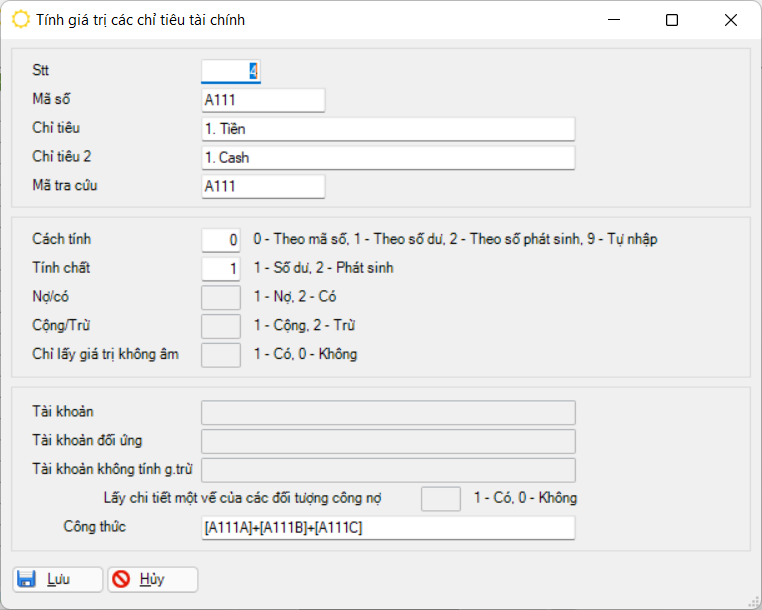

Màn hình khai báo cáo chỉ tiêu cần tính toán

Giải thích các thông tin khai báo

Mã số / Chỉ tiêu / Chỉ tiêu 2 Mã số và tên (tên tiếng anh) hiển thị của chỉ tiêu tài chính Mã tra cứu Dùng để tham khảo chỉ tiêu tương ứng bên bảng cân đối tài sản Cách tính

- 0 - Theo mã số: Tính toán dựa trên các chỉ tiêu khác, Ví dụ, ta có thể khai báo: [chỉ tiêu 01] + [chỉ tiêu 02] / [chỉ tiêu 03]…(Xem thêm phần “Công thức”)

- 1 - Theo số dư: Chỉ tiêu được tính tính toán dựa trên việc lấy số dư của một hay một nhóm tài khoản. Khi chọn cách tính này ta có thể lựa chọn thêm những tuỳ chọn mở rộng: Dư Nợ hay Có? Dư đầu kỳ hay cuối kỳ? Trong trường hợp tài khoản có số dư ngược bên với vế chọn, thì lấy giá trị âm hay không? Trong trường hợp là số dư tài khoản công nợ, thì tuỳ chọn tiếp theo là có lấy chi tiết một vế của các đối tượng công nợ hay không?

- 2 - Theo số phát sinh: Chỉ tiêu được tính tính toán dựa trên việc lấy số phát sinh của một hay một nhóm tài khoản. Khi chọn cách tính này ta có thể lựa chọn thêm những tuỳ chọn mở rộng: Phát sinh Nợ hay Có? Phát sinh cộng vào hay trừ ra? (kết quả của chỉ tiêu là âm hay dương) Phát sinh có tính chất đối ứng với tài khoản khác? Khoản không giảm trừ, loại trừ trong vế đối ứng (xem thêm trong “Tài khoản không tính giảm trừ”)?

- 9 - Tự nhập: số của chỉ tiêu sẽ được nhập trực tiếp và thực hiện tính toán lại trước khi xem báo cáo.

Nợ/có

- 1 - Nợ: Phát sinh hay số dư bên Nợ;

- 2 – Có: Phát sinh hay số dư bên Có.

Chỉ có hiệu lực trong cách tính 1 và 2 Đầu/Cuối

- 1 - Đầu: Dư đầu kỳ

- 2 - Cuối: Dư cuối kỳ

Chỉ có hiệu lực trong cách tính 1

Cộng/Trừ

1 - Cộng, 2 - Trừ : Tuỳ chọn thể hiện dấu âm hay dương cho kết quả tính toán từ chương trình.

Chỉ lấy giá trị không âm

Tuỳ chọn này là “Có” thì đối với các chỉ tiêu tính theo số dư, nếu kết quả tính toán cho ra số âm thì chương trình sẽ thể hiện bằng 0. Còn kết quả là số dương thì vẫn thể hiện bình thường.

Tài khoản

Danh sách tài khoản cần lấy số liệu. Kết quả sẽ tuỳ thuộc vào khai báo cách tính là theo số dư hay theo số phát sinh, lấy bên nợ hay bên có, dư đầu hay dư cuối…

Tài khoản đối ứng

Danh sách tài khoản đối ứng với “Danh sách tài khoản” cần lấy số liệu. Thông tin này nhập vào chỉ có ý nghĩa khi cách tính là theo số phát sinh tài khoản.

Tài khoản không tính giảm trừ

Thông tin này nhập vào có ý nghĩa khi cách tính là theo số phát sinh tài khoản.

Trong trường hợp có nhập tài khoản đối ứng, "Tài khoản không tính giảm trừ" chỉ giữ vai trò thông báo cho chương trình biết là "có giảm trừ" (nên có thể khai báo bất kỳ tài khoản nào). Khi đó, kết quả tính toán dựa vào phát sinh “Tài khoản” trừ thêm một khoản “Giảm trừ đối ứng đảo”.

Khoản giảm trừ này được tính toán như sau: lấy các phát sinh của “Tài khoản” hạch toán đối ứng với các tài khoản trong danh sách "tài khoản đối ứng", trừ phát sinh của hạch toán (đảo) giữa tài khoản và tài khoản đối ứng.

Ví dụ:

Nợ 111/Có 511: 1.000.000;(A)

Nợ 111/Có 112: 2.000.000;(B)

Có 111 / Nợ 112: 150.000.(C)

Có 111 / Nợ 642: 200.000.(D)

Khai báo chỉ tiêu xxx: bên Nợ;

Tài khoản 111;

Tài khoản đối ứng 112;

Tài khoản không tính giảm trừ có thể khai báo bất kỳ tài khoản nào.

Khi đó chỉ tiêu xxx sẽ có kết quả là 2.000.000(B) - 150.000(C) = 1.850.000.

Trong trường hợp không nhập tài khoản đối ứng, "Tài khoản không tính giảm trừ" giữ vai trò thông báo cho chương trình biết chính xác những hạch toán đối ứng giữa tài khoản và tài khoản không giảm trừ bên vế đảo ngược (tức là nếu tài khoản lấy bên Nợ thì tính giảm trừ bên có). Khi đó, kết quả tính toán dựa vào phát sinh “Tài khoản” trừ thêm một khoản “Giảm trừ đảo”.

Khoản giảm trừ này được tính toán như sau: lấy tổng phát sinh của “Tài khoản” hạch toán đối ứng với mọi tài khoản, trừ phát sinh vế đảo nhưng không trừ hạch toán (đảo) giữa tài khoản và danh sách "Tài khoản không tính giảm trừ".

Ví dụ:

Cũng dùng các cặp hạch toán ABCD như trên

Khai báo chỉ tiêu yyy: bên Nợ;

Tài khoản 111;

Tài khoản đối ứng: không khai báo;

Tài khoản không tính giảm trừ là 642.

Khi đó chỉ tiêu xxx sẽ có kết quả là 2.000.000(A) + 1.000.000(B) - 150.000(C) = 2.850.000.

Cách khai báo này hữu ích trong trường hợp số lượng tài khoản giảm trừ khai báo nhiều hơn tài khoản không giảm trừ. Nếu ngược lại, thì nên dùng cách lấy trực tiếp tài khoản và tài khoản đối ứng. Lấy chi tiết một vế của các đối tượng công nợ Tuỳ chọn này là “Có” thì đối với các tài khoản công nợ được khai báo có thể có số dư 2 bên (do có đối tượng dư nợ, đối tượng dư có), chương trình chỉ lấy số dư nợ hoặc số dư có theo đúng nhóm đối tượng dư nợ/dư có tương ứng mà không bù trừ số dư giữa các đối tượng công nợ này với nhau.

Chú ý:

Nếu tài khoản không phải là tài khoản công nợ thì buộc phải thiết lập là 0 – không lấy chi tiết 1 vế.

Công thức Quy định biểu thức tính toán của các chỉ tiêu thông qua mã số. Công thức này chỉ tác dụng trong trường hợp cách tính là tính theo công thức. Biểu thức tính toán này chỉ thực hiện với các tính toán cộng (+), trừ (-), nhân (*), chia (/) và các mã số phải được đặt trong dấu ngoặc vuông ([]).

Lưu ý quan trọng:

Khi có nhu cầu lập thêm các chỉ tiêu tính toán, lưu ý là cần đặt mã các chỉ tiêu lấy từ các báo cáo tài chính sao cho dễ phân biệt với mã số của chính các báo cáo này. Có thể tham khảo số liệu cài đặt sẵn trong danh sách chỉ tiêu tính toán của chương trình. Theo đó, tiếp vĩ ngữ “A”, “B” , “C” tương ứng với các chỉ tiêu trong bảng cân đối kế toán, kết quả kinh doanh và luân chuyển tiền tệ.

Ví dụ:

I.Tiền và các khoản tương đương tiền được tính từ chỉ tiêu 110 bên bảng cân đối thì sẽ được khai báo trong danh sách là A110, vì mã số 110 đã dành cho chỉ tiêu “3. Phải thu nội bộ ngắn hạn”.

Khi có thay đổi trong dữ liệu hạch toán cần tính lại (nhấn nút thứ 2 phía bên phải và trên) sau đó thực hiện lưu lại bằng cách nhấn nút lưu ngoài cùng phía trên bên trái.

Giả sử nếu tháng 11 có số liệu, tháng 12 không có, nhưng báo cáo từ tháng 10 đến tháng 12 thì buộc phải tính cho tháng 12.

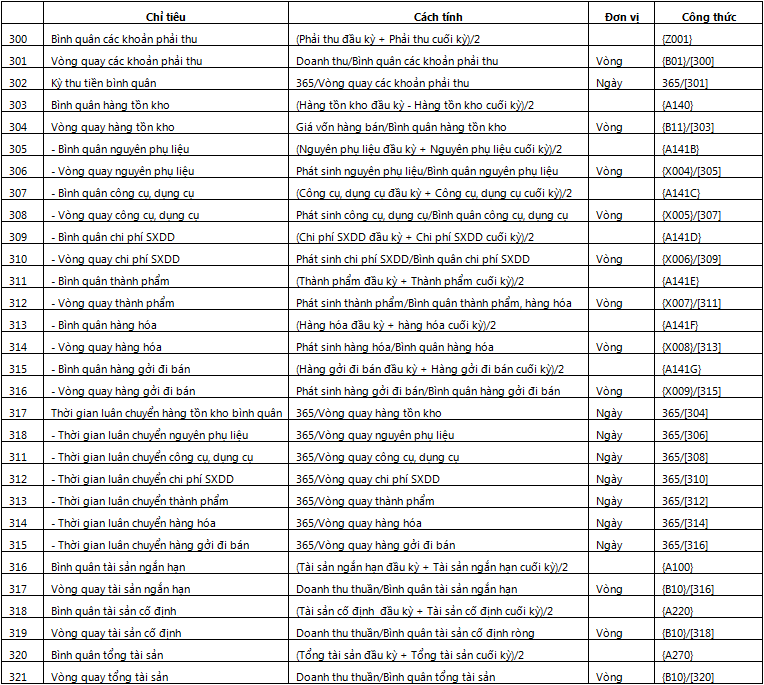

Bảng khai báo chuẩn của các chỉ tiêu phân chỉ số

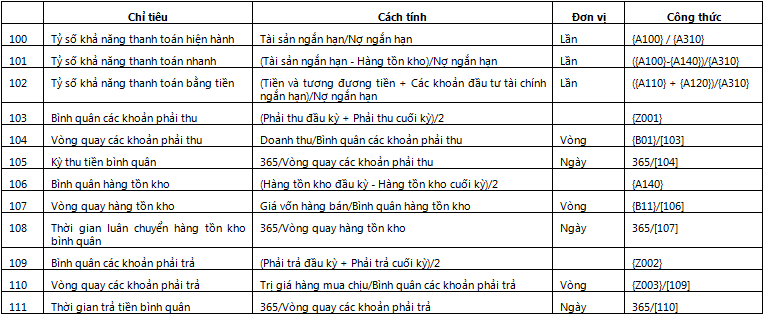

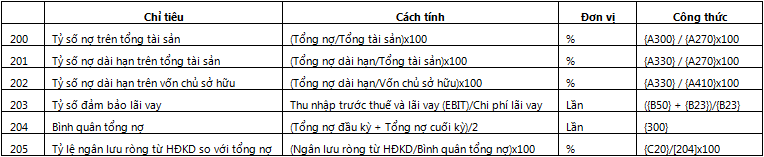

Các chỉ tiêu phân tích rủi ro thanh khoản ngắn hạn

Các chỉ tiêu phân tích rủi ro thanh khoản dài hạn

Các chỉ tiêu phân tích hiệu quả quản lý tài sản