Tính khấu hao tháng

Mỗi tháng ta phải tính khấu hao một lần và chương trình sẽ lưu giá trị này trong tệp số liệu. Nếu có sự thay đổi gì thì phải tính lại.

Giá trị khấu hao do máy tính ra dựa trên các số liệu và cách tính mà ta đã khai báo ở phần “Cập nhật thông tin về tài sản”. Tuy nhiên giá trị này có thể thay đổi theo ý muốn của người sử dụng ở phần “Điều chỉnh khấu hao tháng". Việc điều chỉnh giá trị khấu hao có thể do giá trị còn lại rất nhỏ nên ta muốn chỉnh hết giá trị còn lại vào số khấu hao của tháng hiện thời.

Lưu ý:

Nếu chọn 1 mã tài sản cụ thể để tính thì lưu ý trước khi thực hiện tính phải xét đến quyền tính theo “Đvcs” và quyền tính theo “User” của user hiện hành.

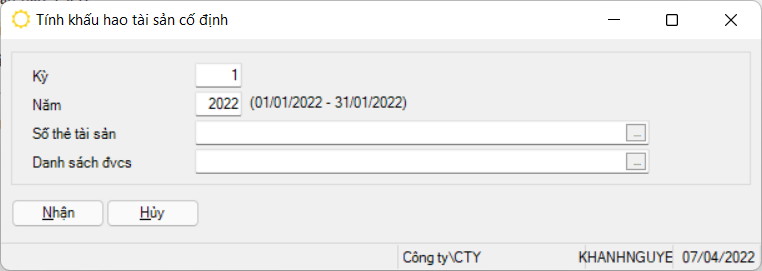

Đường dẫn: Tài sản cố định → Tính khấu hao tài sản cố định

Màn hình khai báo

Giải thích

Tính khấu hao theo đường thẳng

Giả sử tính khấu hao tài sản có mã tài sản TSCĐ- Tài sản cố định .., tài sản này tính theo phương pháp đường thẳng. Tài sản TSCĐ có nguyên giá gốc là 60.000.000 VND, khấu hao trong thời gian là 5 năm tương ứng với số kỳ (tháng) khấu hao là 60 kỳ

Sau khi cập nhật đầy đủ thông tin về tài sản, tiến hành tính khấu hao cho từng tháng, giá trị khấu hao của một kỳ sẽ bằng nguyên giá chia cho số kỳ khấu hao, trong trường hợp này giá trị khấu của một kỳ là 1.000.000VND (=60.000.000/60)

Tính khấu hao theo sản lượng

Giả sử tài sản TSCĐ trên tính khấu hao theo sản lượng, tài sản TSCĐ có tổng sản lượng theo công suất thiết kế là 10.000 m3

Sản lượng trong tháng đạt được là 100 m3, thì mức trích khấu hao tháng của tài sản TSCĐ là: 600.000 (=60.000.000x100/10.000)

Lưu ý:

Khi tính khấu hao đối với tài sản có kiểu khấu hao là 1- Sản lượng, phải cập nhật sản lượng tài sản cho tháng tính khấu hao trong “Phân hệ tài sản cố định/ cập nhật số liệu/ cập nhật sản lượng tài sản”

Tính khấu hao theo số dư giảm dần có điều chỉnh

Xét trường hợp tài sản TSCĐ mới 100%:

Tài sản TSCĐ tính khấu hao theo số dư giảm dần có điều chỉnh, với tỷ lệ khấu hàng năm của tài sản TSCĐ theo phương pháp đường thẳng là 20% và hệ số điều chỉnh là 2, thì tỷ lệ khấu hao nhanh của tài sản TSCĐ là 40% (20% x 2). Mức trích khấu hao hàng năm của tài sản TSCĐ được thể hiện theo bảng sau:

Mức khấu hao của tài sản TSCĐ từ năm thứ nhất đến năm thứ ba được tính bằng giá trị còn lại của tài sản nhân với tỷ lệ khấu hao nhanh (40%).

Vì năm thứ tư: mức khấu hao nhanh theo phương pháp số dư giảm dần là 84.00 (12.960.000 x 40%) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định là 6.480.000 (=12.960.000/2), nên mức khấu hao của tài sản TSCĐ từ năm thứ tư bằng giá trị còn lại của TSCĐ chia cho số năm sử dụng còn lại của tài sản TSCĐ.

Xét trường hợp tài sản TSCĐ đã khấu hao:

Tài sản TSCĐ đã khấu hao một năm rưỡi tương ứng với 18 tháng, thì mới bắt đầu sử dụng chương trình, để tính khấu hao tài sản TSCĐ này theo phương số dư giảm dần có điều chỉnh, phải xác định được số kỳ và giá trị khấu hao đầu kỳ trong năm để khai báo khi “Cập nhật thông tin tài sản”.

Do mức khấu hao hàng năm theo phương pháp số dư giảm dần có điều chỉnh khác nhau, nên phải xác định được số kỳ đã khấu hao đầu kỳ trong năm, số kỳ đã khấu hao đầu kỳ phải nhỏ hơn 12.

Trong trường hợp này, số kỳ khấu hao đầu kỳ là 6 (có thể tính nhanh bằng cách lấy số dư của phép chia 18:12), mức khấu hao tài sản TSCĐ trong tháng của năm thứ hai là 1.200.000 nên giá trị khấu hao đầu kỳ tương ứng với số kỳ khấu hao đầu kỳ là 7.200.000 (1.200.000 x 6).

Trong năm thứ nhất tài sản TSCĐ đã khấu hao hết, dựa vào sáu kỳ (tháng) đã khấu hao của năm thứ hai, khi chạy tính khấu hao hàng tháng, chương trình sẽ trích khấu hao theo mức khấu hao hàng tháng là 1.200.000 cho mỗi tháng trong sáu tháng còn lại của năm thứ hai.