Hướng dẫn chung cho báo cáo chủ đầu tư

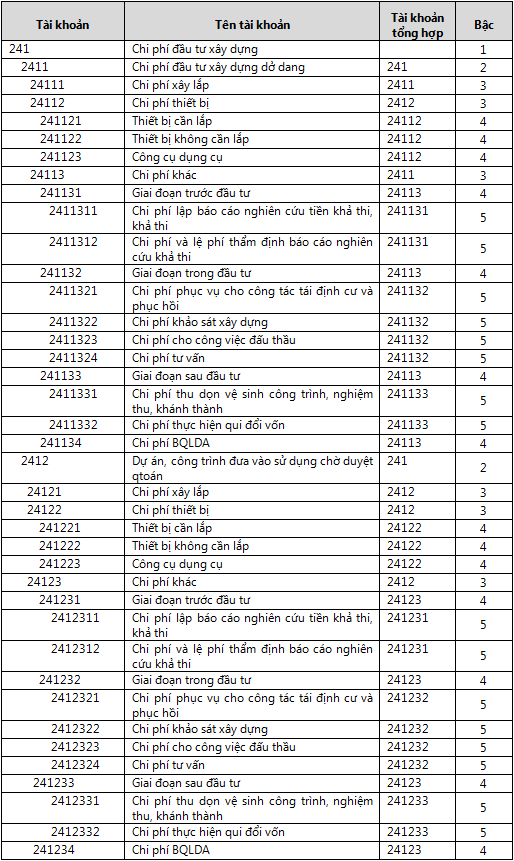

Danh mục tài khoản

Hệ thống tài khoản là xương sống của toàn bộ hệ thống báo cáo kế toán chủ đầu tư. Hầu hết mọi thông tin hạch toán kế toán đều được phản ánh trên sổ chi tiết các tài khoản. Vì vậy việc xây dựng hệ thống tài khoản sẽ quyết định đến toàn bộ khả năng xử lý và khai thác thông tin tiếp theo.

Để phục vụ cho việc nhặt số số liệu cho các báo cáo, các tài khoản chi phí được chia như sau:

Các tài khoản nguồn vốn được chia như sau:

Hướng dẫn chung về khai báo mẫu báo cáo

Để thực hiện lập báo cáo kế toán chủ đầu tư cần lưu ý các điểm sau: Quy trình thực hiện

Quy trình thực hiện theo các bước sau:

- Nhập liệu kế toán

- Tổng hợp phát sinh theo tài khoản

- Tổng hợp phát sinh theo chỉ tiêu

- Báo cáo theo chỉ tiêu

Các thuật ngữ thường gặp trong báo cáo

Các thuật ngữ thường gặp trong báo cáo và cách lấy dữ liệu như sau:

- Thực hiện ... trong kỳ: Lấy phát sinh tài khoản trong kỳ báo cáo, tổng hợp theo chỉ tiêu

- Thực hiện ... từ đầu năm đến cuối kỳ: Lấy phát sinh tài khoản từ đầu năm tài chính đến hết kỳ báo cáo, tổng hợp theo chỉ tiêu

- Thực hiện ... từ khởi công đến cuối kỳ: Lấy phát sinh lũy kế chỉ tiêu trong "Vào luỹ kế theo chỉ tiêu cho vụ việc, công trình" cộng thêm phát sinh tài khoản trong kỳ báo cáo, tổng hợp theo chỉ tiêu.

Lũy kế phát sinh của các chỉ tiêu

Các báo cáo kế toán chủ đầu tư hoàn toàn được khai báo gián tiếp theo chỉ tiêu từ danh mục chỉ tiêu. Danh mục chỉ tiêu mới thực sự được khai báo lấy số liệu trực tiếp theo tài khoản. Do đó, trước khi xem các báo cáo này, cần thực hiện tính số lũy kế theo các chỉ tiêu để chương trình tổng hợp phát sinh lũy kế từ tài khoản.

Cách lấy dữ liệu

Cách lấy dữ liệu tùy thuộc vào từng báo cáo, tuy nhiên sẽ dùng một số các cách khai báo sau:

- Lấy bên nợ: Tùy chọn lấy phát sinh bên nợ hay bên có (danh sách tài khoản nợ/có của chỉ tiêu);

- Lấy bên có: Tùy chọn lấy phát sinh bên có hay bên có (danh sách tài khoản nợ/có của chỉ tiêu);

- Lấy vừa nợ vừa có: Nếu các dòng có thể hiện vừa bên nợ (báo cáo thực hiện) vừa bên có (báo cáo quyết toán) thì chọn "*-Vừa nợ vừa có" ;

Vấn đề chuyển số dư, năm tài chính khác ngày 01/01

Nếu năm tài chính khác ngày 01/01, người dùng vẫn phải chuyển số dư vào cuối năm dương lịch để bảo dảm các phát sinh luỹ kế theo các chỉ tiêu được tính toán đúng

Công thức

Công thức cho phép khai báo khi chọn cách tính là 0- Tính theo mã số, có thể cộng hay trừ các mã số đã được khai báo lại với nhau và phải được thể hiện trong dấu ngoặc vuông [].

Ví dụ

Chỉ tiêu “1.Tiền” mã số “111” bằng các chỉ tiêu có mã số sau cộng lại với nhau: ”[11A]+[111B]+[111C]”

Xem thêm trong:

- Khai báo mẫu bảng cân đối kế toán

- Khai báo mẫu báo cáo kết quả sản xuất kinh doanh tổng hợp

- Khai báo mẫu báo cáo kết quả sản xuất kinh doanh

- Khai báo mẫu báo cáo tổng hợp chi phí sản xuất theo vụ việc

- Khai báo mẫu báo cáo KQ SXKD theo vụ việc, công trình

- Khai báo mẫu bảng cân đối phát sinh các tài khoản

- Khai báo mẫu bảng cân đối kế toán tổng hợp