Danh mục yếu tố chi phí

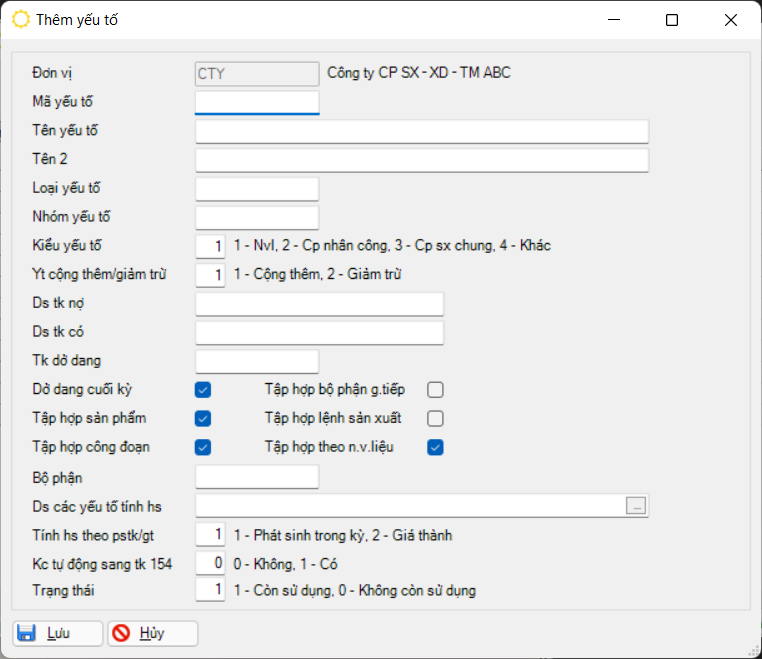

Danh mục yếu tố chi phí dùng để khai báo các yếu tố chi phí cần phân tích trong giá thành sản phẩm.

Đường dẫn: Giá thành → Danh mục yếu tố chi phí

Giải thích các trường

Mã yếu tố / Tên yếu tố / Tên khác

Đơn vị tập hợp chi phí cơ bản trong giá thành sản phẩm.

Tương ứng với một phát sinh tài khoản cần phân loại để tập hợp chi phí, ta sẽ mở một mã yếu tố. Nếu với cùng một tài khoản đối ứng nhưng phải tách thành 2 khoản phí khác loại nhau thì phải chia tài khoản và mở một mã yếu tố tương ứng.

Với cách tổ chức như vậy (theo mục đích sử dụng), có thể xem như 1 khoản mục phí tương ứng trong kế toán.

Ví dụ: Cũng là chi phí lương nhưng một là theo giờ công định mức, hai là lương tăng ca, cả hai cùng 1 tài khoản đối ứng nhưng các mã yếu tố khác lấy tiền lương theo giờ công định mức để làm tiêu thức phân bổ thì phải chia tài khoản lương thành 2 tiểu khoản (khoản mục) và lập thành 2 mã yếu tố.

Loại yếu tố

Dùng để phân biệt các yếu tố trong khi nhập dở dang theo các tỷ lệ hoàn thành khác nhau.

Ví dụ: nguyên vật liệu thì 100% nhưng chi phí nhân công thì chỉ 50%.

Nhóm yếu tố

Với cách tổ chức danh mục như trên, khi lên báo cáo, để nhóm các khoản chi tiết thành một nhóm chi phí theo nguồn gốc phát sinh, phải khai báo trước các nhóm yếu tố. Có thể xem “nhóm yếu tố” như yếu tố chi phí trong kế toán.

Ví dụ: Nhóm chi phí vật liệu bao gồm chi phí vật liệu chính và chi phí vật liệu dùng chung tại phân xưởng; hoặc nhóm chi phí nhân công có thể bao gồm nhân công trực tiếp gián tiếp, thuê ngoài, lương tăng ca…

Kiểu yếu tố

Dùng trong việc phân tích, phân loại, tính toán của chương trình. Khai báo trường kiểu yếu tố để xác định dữ liệu tính giá thành được lấy từ tệp sổ cái hay tệp sổ kho.

Kiểu yếu tố được cố định trong 4 tùy chọn sau: 1 – NVL, 2 - CP nhân công, 3 - CP SX chung, 4 – Khác.

Kiểu yếu tố 1 - Nguyên vật liệu được lấy dữ liệu từ tệp sổ kho, còn các kiểu yếu tố 2 – Chi phí nhân công, 3 - CP sản xuất chung, 4 – Khác được lấy dữ liệu từ tệp sổ cái. Đối với yếu tố cần theo dõi tập hợp chi tiết theo nguyên vật liệu thì phải khai báo kiểu yếu tố là 1, đồng thời phải chọn "Tập hợp theo nguyên vật liệu".

Yếu tố cộng thêm/giảm trừ

Phân loại là yếu tố tăng hay giảm giá thành, được cố định trong 2 tùy chọn sau:

1 - Cộng thêm;

2 - Giảm trừ.

Ví dụ: xuất NVL vào sản xuất xem như phát sinh tăng, nhập kho vật tư dư thừa hoặc phế liệu thu hồi xem như phát sinh giảm chi phí.

Ds tk nợ / Ds tk có / Tk dở dang

Khai báo tài khoản giúp chương trình nhận biết phát sinh từ các tài khoản thuộc yếu tố chi phí nào. Tài khoản được phép nhập tài khoản tổng hợp.

Tài khoản dở dang được dùng để xác định tài khoản không tính giảm trừ khi tập hợp chi phí.

Ví dụ:

Khai báo yếu tố có danh sách tài khoản nợ 622, danh sách tài khoản có để trắng và tài khoản dở dang là 154. Tập hợp chi phí của yếu tố sẽ lấy phát sinh nợ của tài khoản 622, đối ứng với tất cả các tài khoản, trừ các phát sinh có của tài khoản 622 đối ứng với các tài khoản khác 154.

Dở dang cuối kỳ

Tùy chọn để phân bổ hay không chi phí vào sản phẩm dở dang. Nếu yếu tố chi phí có tính dở dang, nó sẽ được phân bổ vào giá trị dở dang cuối kỳ của sản phẩm dựa trên số lượng sản phẩm dở dang tính toán được. Ngược lại, yếu tố chi phí sẽ được phân bổ hết vào giá thành sản xuất trong kỳ bất chấp số lượng sản phẩm dở dang.

Giá trị DD cuối kỳ=[SL DD cuối kỳ quy đổi]* [(DD đầu kỳ + Phát sinh trong kỳ)/ (SL DD cuối kỳ quy đổi + SL nhập kho)]

Tập hợp sản phẩm

Nếu chọn khai báo tập hợp sản phẩm là “√” có nghĩa là yếu tố này được cập nhật theo sản phẩm ngay từ các màn hình nhập liệu. Thông thường nguyên vật liệu chính được cập nhật theo kiểu này. Ngược lại, trong trường hợp không chi tiết được có nghĩa là yếu tố này được phân bổ theo tiêu thức nào đó.

Tập hợp công đoạn

Nếu chọn khai báo tập hợp công đoạn có nghĩa là yếu tố này được cập nhật theo công đoạn (bộ phận trực tiếp) chi phí ngay từ các màn hình nhập liệu.

Tập hợp bộ phận gián tiếp

Bộ phận gián tiếp là bộ phận dùng để chương trình nhận biết đây là đơn vị tập hợp tạm thời, sau đó sẽ được phân bổ cho các bộ phận chi phí trực tiếp khác.

Nếu chọn khai báo tập hợp bộ phận gián tiếp có nghĩa là yếu tố này được cập nhật theo bộ phận chi phí ngay từ các màn hình nhập liệu.

Lưu ý quan trọng:

Hai tùy chọn “Tập hợp bộ phận gián tiếp” và “Tập hợp công đoạn” không bao giờ được phép chọn đồng thời cho một yếu tố. Một yếu tố chỉ được xem là trực tiếp tập hợp hay phân bổ gián tiếp mà thôi. Nếu khai báo sai, chương trình sẽ thông báo khi kiểm tra “Chứng từ chưa nhập theo đối tượng tập hợp chi phí”.

Tập hợp lệnh sản xuất

Nếu chọn khai báo tập hợp lệnh sản xuất có nghĩa là yếu tố này được cập nhật theo lệnh sản xuất ngay từ các màn hình nhập liệu.

Tập hợp theo NVL

Nếu chọn khai báo tập hợp theo NVL có nghĩa là yếu tố này có liên quan tới theo dõi chi tiết của vật tư.

Bộ phận

Trường bộ phận được cập nhật từ “Danh mục công đoạn (bộ phận)”. Chỉ cho phép nhập trường này nếu có chọn “Tập hợp công đoạn” hoặc “Tập hợp bộ phận g.tiếp” ở trên.

Do mỗi bộ phận có kiểu tập hợp, phân bổ khác nhau nên khi nhập bộ phận, chương trình sẽ tự động tập hợp các phát sinh theo đúng bộ phận khai báo sau khi chạy chức năng “Tập hợp chi phí phát sinh trong kỳ”.

Danh sách các yếu tố tính hệ số

Một yếu tố có thể được phân bổ dựa vào việc tích hợp nhiều chỉ số thành một chỉ tiêu phân bổ tổng quát.

Ví dụ ta có bảng tập hợp chi phí như sau:

Khi chọn danh sách nhận làm tiêu thức phân bổ là “Lương, BHXH” cho việc phân bổ yếu tố lương phân xưởng thì hệ số là cột tỷ lệ trong bảng trên. Các yếu tố trong danh sách sẽ được khai báo cách nhau bởi dấu phẩy (,) hoặc chọn trong danh sách.

Tính hệ số theo phát sinh trong kỳ/ Giá thành

Tính hệ số theo phát sinh trong kỳ/ Giá thành được dùng cho các yếu tố phân bổ theo yếu tố chi phí khác và có nhập ở trường danh sách các yếu tố tính hệ số. Có 2 tùy chọn:

1 - Phát sinh trong kỳ: lấy số phát sinh tăng chi phí trong kỳ

2 - Giá thành: lấy theo phần chi phí được tính vào giá thành kỳ này.

Ví dụ:

Y- tố chi phí nhân công 622 được phân bổ dựa theo yếu tố chi phí nguyên vật liệu 621.

Có hai thành phẩm TPA và TPB:

- Phát sinh trong kỳ của 621 là 5.000.000 vnd và 10.000.000 vnd và chi phí 621 trong giá thành sản phẩm là 4.000.000 vnd và 6.000.000 vnd;

- Phát sinh trong kỳ của yêu tố 622 là 30.000.000 vnd sẽ được phân bổ cho TPA và TPB dựa theo yếu tố 621.

Nếu trường tính hệ số theo phát sinh trong kỳ/ Giá thành chọn 1 – Phát sinh trong kỳ thì chi phí sẽ được phân bổ cho hai sản phẩm TPA và TPB như sau:

- TPA: [30.000.000 /(5.000.000 + 10.000.000)]* 5.000.000 = 10.000.000;

- TPB: [30.000.000 /(5.000.000 + 10.000.000)]* 10.000.000 = 20.000.000.

Nếu trường tính hệ số theo phát sinh trong kỳ/ Giá thành chọn 2- Giá thành thì chi phí sẽ được phân bổ cho hai sản phẩm TPA và TPB như sau: - TPA: [30.000.000 /(4.000.000 + 6.000.000)]* 4.000.000 = 12.000.000;

- TPB: [30.000.000 /(4.000.000 + 6.000.000)]* 6.000.000 = 18.000.000.

Kết chuyển tự động sang tk 154

Có hay không kết chuyển tự động sang TK 154, chọn tự động kết chuyển sang 154 thì sau khi chạy chức năng tính giá thành, chi phí sẽ được tự động kết chuyển sang tài khoản 154.

Phần này nếu muốn áp dụng phải thực hiện các bước sau:

- Trong danh mục vật tư đối với thành phẩm phải khai báo tài khoản dở dang (phải là tài khoản chi tiết). Chương trình sẽ lấy tài khoản ở trong danh mục vật tư để định khoản chứ không phải lấy trong danh mục yếu tố. Tài khoản dở dang trong danh mục yếu tố chỉ phục vụ tính giảm trừ khi tập hợp chi phí.

- Danh mục yếu tố phần tài khoản để tập hợp chi phí chỉ là 1 tài khoản và phải là tài khoản chi tiết.

- Sau khi tính giá thành thì chạy chức năng phân bổ chi phí chung.

Chi tiết các thao tác làm việc với danh mục đề nghị xem thêm “Những hướng dẫn chung về cập nhật các danh mục”