Vào các hóa đơn GTGT đầu vào

Đường dẫn: Tổng hợp → Thuế → Vào các hoá đơn GTGT đầu vào

Ngoài những màn hình được thiết kế sẵn màn hình nhập liệu thuế GTGT, trong những trường hợp đặc biệt, có thể do phân công phân nhiệm trong bộ phận kế toán tài chính, những chứng từ thuế sẽ không được nhập bởi các nhân viên kế toán nghiệp vụ mà được nhập bởi các nhân viên chuyên trách về thuế.

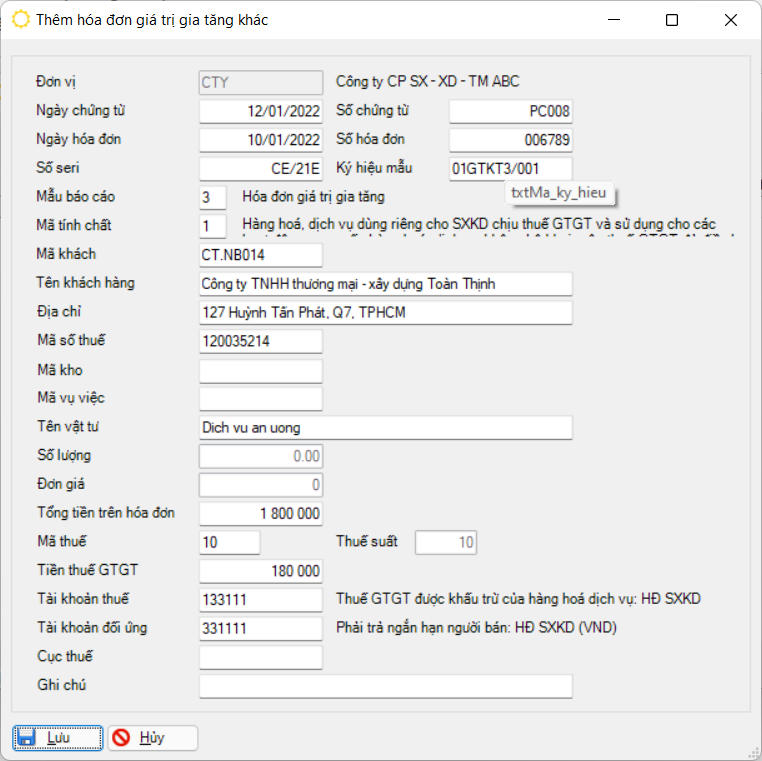

Trong trường hợp đó phải dùng độc lập màn hình “Cập nhật các hóa đơn GTGT đầu vào”.

Lưu ý chung khác

Liên quan đến cập nhật các chứng từ thuế GTGT đầu vào có các lưu ý sau:

- Do các chứng từ thuế GTGT đầu vào có thể được liệt kê ở các bảng kê khác nhau nên trong các màn hình nhập thuế GTGT đầu vào ta phải lưu ý phần nhập mẫu bảng kê thuế GTGT đầu vào theo quy định của cục thuế. Chứng từ thuộc bảng kê nào thì trong trường mẫu bảng kê ta nhập mã số của bảng kê đó.

- Để lên được các báo cáo thuế một cách chính xác và tự động bằng chương trình ta phải tuân thủ hướng dẫn cách chia tiểu khoản của tài khoản thuế GTGT đầu ra phải nộp. Cách chia các tiểu khoản này được trình bày ở phần hướng dẫn khai báo hệ thống tài khoản.

Việc hạch toán thuế GTGT đầu vào phải được thực hiện theo sơ đồ sau:

- Mua hàng hóa dịch vụ chịu thuế GTGT: Ghi nợ 133 / Ghi có 331, 111, 112, 141, …

- Cuối kỳ xác định và kết chuyển số thuế GTGT của hàng hóa dịch vụ mua vào không được khấu trừ trong kỳ (nếu có): Ghi nợ 142, 632…/ Ghi có 133

- Nếu số thuế GTGT đầu ra phải nộp lớn hơn số thuế GTGT đầu vào được khấu trừ thì ta kết chuyển toàn bộ số tiền bên nợ của tk 133 vào tk 33311; ngược lại, nếu số thuế GTGT đầu ra phải nộp nhỏ hơn số thuế GTGT đầu vào được khấu trừ thì ta kết chuyển toàn bộ số tiền bên có của tk 33311 vào tk 133.

Phải hạch toán theo sơ đồ nêu trên để có thể lên được chỉ tiêu “Thuế GTGT của hàng hóa dịch vụ mua vào khấu trừ trong kỳ” trên tờ khai thuế một cách chính xác.

Trong trường hợp xuất hàng trả lại nhà cung cấp việc hạch toán thuế GTGT đầu vào được thực hiện theo hạch toán:

- Khi xuất trả lại hàng cho nhà cung cấp: Ghi nợ 331 / Ghi có 13313;

- Cuối kỳ làm kết chuyển: Ghi nợ 13313 / Ghi có 13311…

…để có thể lên được sổ chi tiết thuế GTGT của hàng xuất trả lại nhà cung cấp và có thể lên được các chỉ tiêu liên quan đến thuế GTGT hàng xuất trả lại nhà cung cấp trong một số báo cáo về thuế.